출시 첫날 빛의 속도로 조기 마감된 국민성장펀드! 고소득자에게만 이득이었던 숨겨진 진실 (feat. 2차 추가 모집은?)

[출처: 제미나이]

당초 2026년 5월 22일부터 6월 11일까지 대대적으로 판매될 예정이었던 '국민참여형 국민성장펀드'에 대해 알고 계시나요?

최대 1,200만 원 소득공제와 정부의 20% 손실 방패를 내세우며 큰 화제를 모았는데...

놀랍게도 출시 첫날인 5월 22일,

가입 신청이 시작되자마자 불과 몇 시간 만에 준비된 물량이 완판되어 전 금융사 조기 마감이라는 대반전이 일어났습니다!

제 눈에는 단점과 리스크가 가득해 보이는데 왜 이렇게 빨리 동이 났을까요?

그 부분에 대해서 시원하게 알아보도록 하겠습니다.

.

.

[출처: 제미나이]

🔥 [긴급 팩트체크] 왜 하루 만에 완판되었을까?

이번 국민성장펀드의 전체 조성 한도는 약 2,000억 원 규모였습니다.

대한민국 전체 투자자가 몰리기에는 턱없이 작은 판이었죠.

인당 최대 가입 한도가 3,000만 원(소득공제 한도 1,200만 원)으로 엄격히 제한되어 있었기 때문에,

고작 6,600명만 가입해도 문을 닫아야 하는 소규모 선착순 게임이었습니다.

정보가 빠른 은행, 증권사의 고액 자산가들과 연봉 1억이 넘는 고소득 직장인들이 출시일 아침에 스마트폰 앱과 창구로 오픈런을 감행해 한도를 순식간에 싹쓸이해 버린 것이죠.

.

.

그렇다면 왜 그들은 리스크를 감수하고 이 펀드에 가입을 했을까요?

- 일반 서민들과 달리 고소득자에게는 엄청난 장점이 있었기 때문입니다.

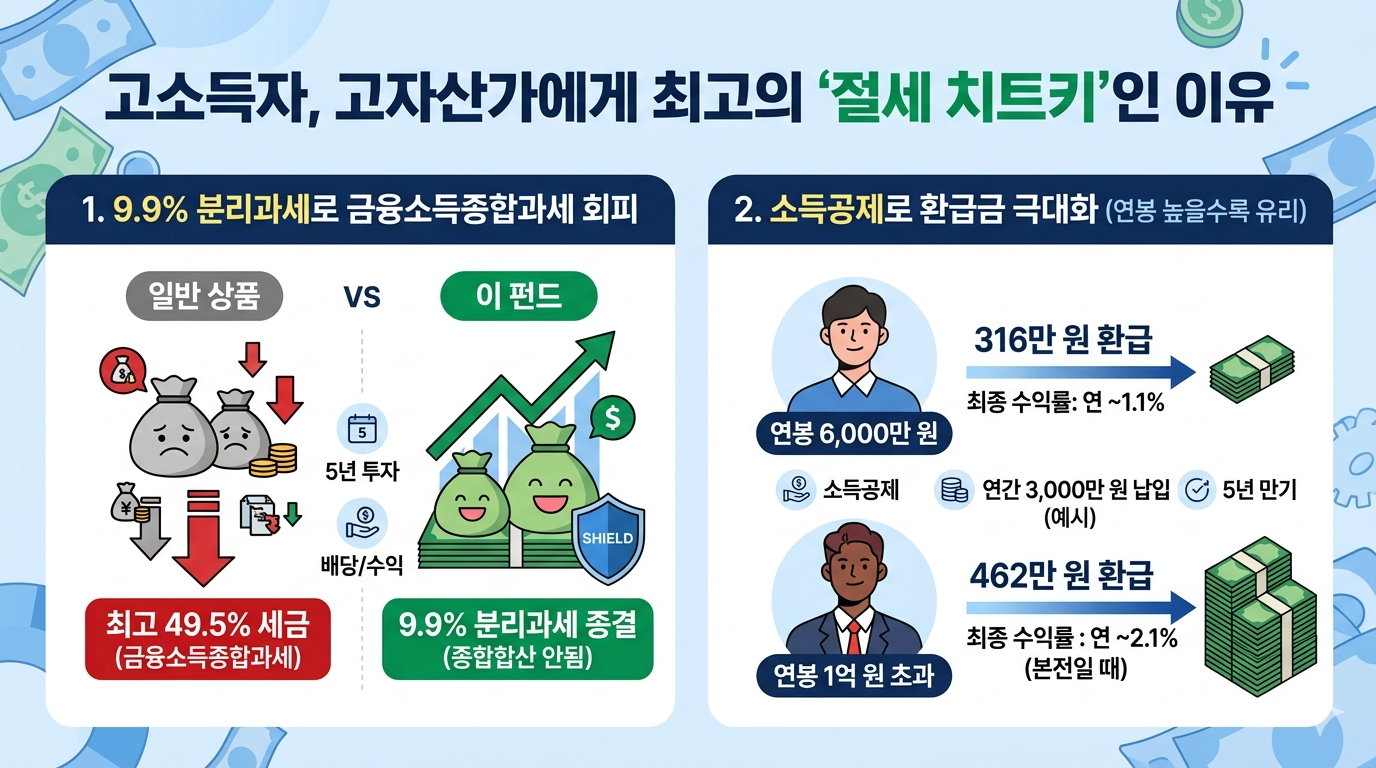

고소득자, 고자산가에게는 최고의 '절세 치트키'인 이유

1. 무시무시한 세금 폭탄을 피하는 '9.9% 분리과세'

일반 펀드나 주식은 배당이나 수익이 나면 15.4%의 세금을 떼고,

연간 금융소득이 2,000만 원을 넘으면 최고 49.5%의 세금 폭탄을 맞는 '금융소득종합과세' 대상이 됩니다.

하지만

이 펀드는 5년 동안 발생하는 모든 배당과 운용 수익에 대해 딱 9.9%만 떼고 분리과세로 종결해 주고, 종합소득에 합산도 안 됩니다.

세금을 무서워하는 고액 자산가들에게는 이보다 더 좋은것이 없죠.

2. 높은 소득세율 덕분에 극대화되는 '환급금의 마법'

소득공제는 내 연봉(세율 구간)이 높을수록 돌려받는 돈이 기하급수적으로 커집니다.

3,000만 원을 넣고 펀드가 전혀 오르지 않고 딱 본전(수익률 0%)일 때, 5년 치 높은 수수료를 떼고 나서 연봉별 최종 손익을 비교해 보겠습니다.

- 연봉 6,000만 원 직장인: 세금 316만 원 환급 ➔ 연 수익률은 고작 연 1.1% 수준 (예금보다 못함)

- 연봉 1억 원 초과 고소득자: 세금 462만 원 환급 ➔ 연 수익률은 연 2.1% 수준

보이시나요?

연봉이 적은 분들은 5년 묶이고 예금보다 못한 이자를 받지만, 세금을 뱉어내기 바쁜 고소득자들은 펀드가 본전만 해도 연 2% 중반의 고정 수익률을 '세금 혜택'으로 확보하고 시작하는 셈입니다.

"본전만 가줘도 예금 이자이니까 이득이다"라는 논리가 통하는 자산가들만의 리그였던 것이죠.

.

.

[출처: 제미나이]

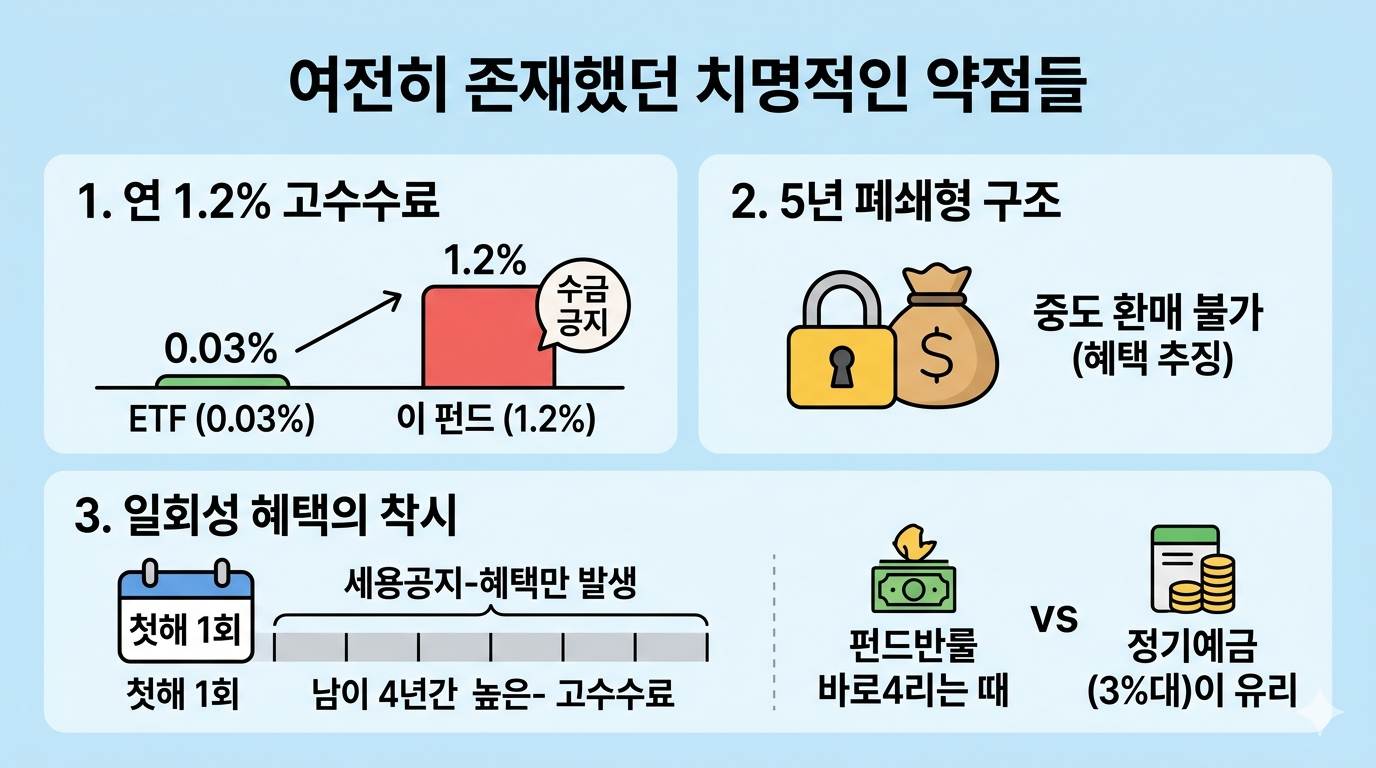

🚨 하지만 여전히 존재했던 치명적인 약점들

고소득자에게는 메리트가 있겠지만...

대다수의 투자자 관점에서는 여전히 독소 조항이 가득한 상품입니다.

단점1) 기업탐방 명목의 연 1.2% 고수수료

미국 S&P 500 지수 ETF(VOO, SPLG 등)의 연 수수료가 0.03% 수준인데 반해, 이 펀드는 무려 연 1.0%~1.2% 수준이었습니다.

정보가 제한된 벤처기업을 발굴하기 위해 운용사 직원들이 직접 공장과 연구소를 찾아다니는 '기업 탐방 인건비(리서치 비용)'가 가입자 수수료에 고스란히 얹어졌기 때문입니다.

펀드가 본전만 쳐도 5년 뒤 내 원금의 약 5%(약 147만 원)는 고스란히 수수료로 차감됩니다.

단점② 5년간 내 돈이 완벽히 묶이는 '폐쇄형 구조'

5년 동안 중도 환매가 불가능합니다.

중간에 급전이 필요해 억지로 팔려고 하면 그동안 받았던 세금 혜택을 국세청이 전부 추징(도로 압수)해가기 때문에 가혹한 페널티를 견뎌야 합니다.

단점 ③ 일회성 혜택의 착시

가장 큰 함정은 소득공제 혜택이 돈을 입금한 '첫해 딱 한 번'만 적용된다는 점입니다.

나머지 4년 동안은 추가 혜택 없이 높은 수수료만 내야 하므로, 펀드가 본전일 때는 차라리 100% 원금 보장되는 시중은행의 3%대 정기예금에 넣어두는 것이 수익률 면에서 훨씬 이득입니다.

.

.

[출처: 제미나이]

🙋♂️ 2차 추가 모집은 없는가?!

사실 이 펀드는 가입자가 늘어날수록 정부가 내년에 돌려줘야 하는 연말정산 환급금(세수) 부담이 커집니다.

국가 예산상 이미 2,000억 원으로 세제 혜택 총량을 딱 제한해 둔 것이었죠.

게다가 돈이 너무 많이 모여도 운용사들이 단기간에 그 많은 돈을 안전하게 투자할 만한 좋은 벤처기업을 찾아내기가 불가능합니다.

그래서

당장 증액이나 추가 모집을 기대하기는 현실적으로 어렵다는 시각이 지배적이었으나

정부와 금융당국이 국민성장펀드의 '2차 추가 공급(한도 증액)'을 위한 검토 및 논의에 전격 착수했다는 소식이 나왔네요.

- 시장의 거센 요구에 정부가 결국 판을 더 키우는 방향으로 가닥을 잡은 모양일까요??

그렇다면

2차 공급이 시작될 때, 이번엔 무조건 오픈런에 동참해야 할까요?

정부가 한도를 늘려 추가 모집을 하더라도, 우리가 앞서 파헤쳐 본 치명적인 약점들은 전혀 변하지 않는다는 점을 꼭 기억하셔야 합니다.

자산운용사 직원들이 직접 발굴하러 다니는 연 1.2%의 비싼 기업탐방 수수료는 그대로이고, 급전이 필요해도 절대 뺄 수 없는 5년간의 독소 조항(폐쇄형 구조)도 여전합니다.

무엇보다 소득공제는 '첫해 딱 한 번'뿐이라 펀드 수익률이 본전일 땐 일반 직장인 기준 여전히 시중 예금보다 못합니다.

결국 정부가 물량을 더 풀더라도 이 상품은 여전히 '세금을 무지막지하게 뱉어내는 연봉 1억 이상의 고소득자'나 '금융소득종합과세를 피해야 하는 자산가'들에게만 꿀맛 같은 절세 주머니일 뿐, 일반 서민 투자자들에게는 여전히 실속이 없는 구조라는 본질은 변하지 않습니다.

.

.

🛡️ 가입 못 해 아쉬워하시는 분들을 위한 '최선의 대안'

하지만 이번 오픈런에 실패하셨다고 해서 전혀 속상해하실 필요가 없습니다!

오히려 전화위복일 수 있습니다.

5년이라는 긴 기회비용과 연 1.2%의 기업탐방 수수료를 감당하며 돈이 묶이는 것보다, 내가 직접 내 돈의 주도권을 쥐고 굴리는 것이 백번 낫기 때문입니다.

그리고

투자 공부를 하기 싫으시다면...

미국 주식 지수 ETF 또는 미국 배당주 ETF에 적립식 투자가 제일 좋은 방법이겠죠.

저렴한 수수료와 매달 또는 3개월마다 받는 배당금과 원/달러 환율 상승이 되면 그 차익까지 수익이 될 수 있으니까요.

그리고

금융 상품의 화려한 이름과 '조기 마감'이라는 흥행 포장에 현혹될 필요 없습니다.

냉정하게 계산기를 두드려보고, 나에게 가장 유리한 진짜 재테크를 시작하는 게 좋지 않을까요?!

26.05.23

.

Upvoted! Thank you for supporting witness @jswit.

This post has been upvoted by @italygame witness curation trail

If you like our work and want to support us, please consider to approve our witness

Come and visit Italy Community

전 펀드에 들어갈 시드가 없네요

국장, 미장, 코인에 다 들어가 있어서요

3가지 분산 투자가 더 나은것 같아요...

펀드는 누군가에게 맡겨야 하니까..

직접 하는 것 좋아하는 분들에게는 비추죠!!

몇분만에 완판됐다고 하는데..근데모릅니다..20프로손실펀드가 될지도 흐흐

그렇죠ㅎ

손실이 날지... 이익이 날지 알수가 없죠@.@